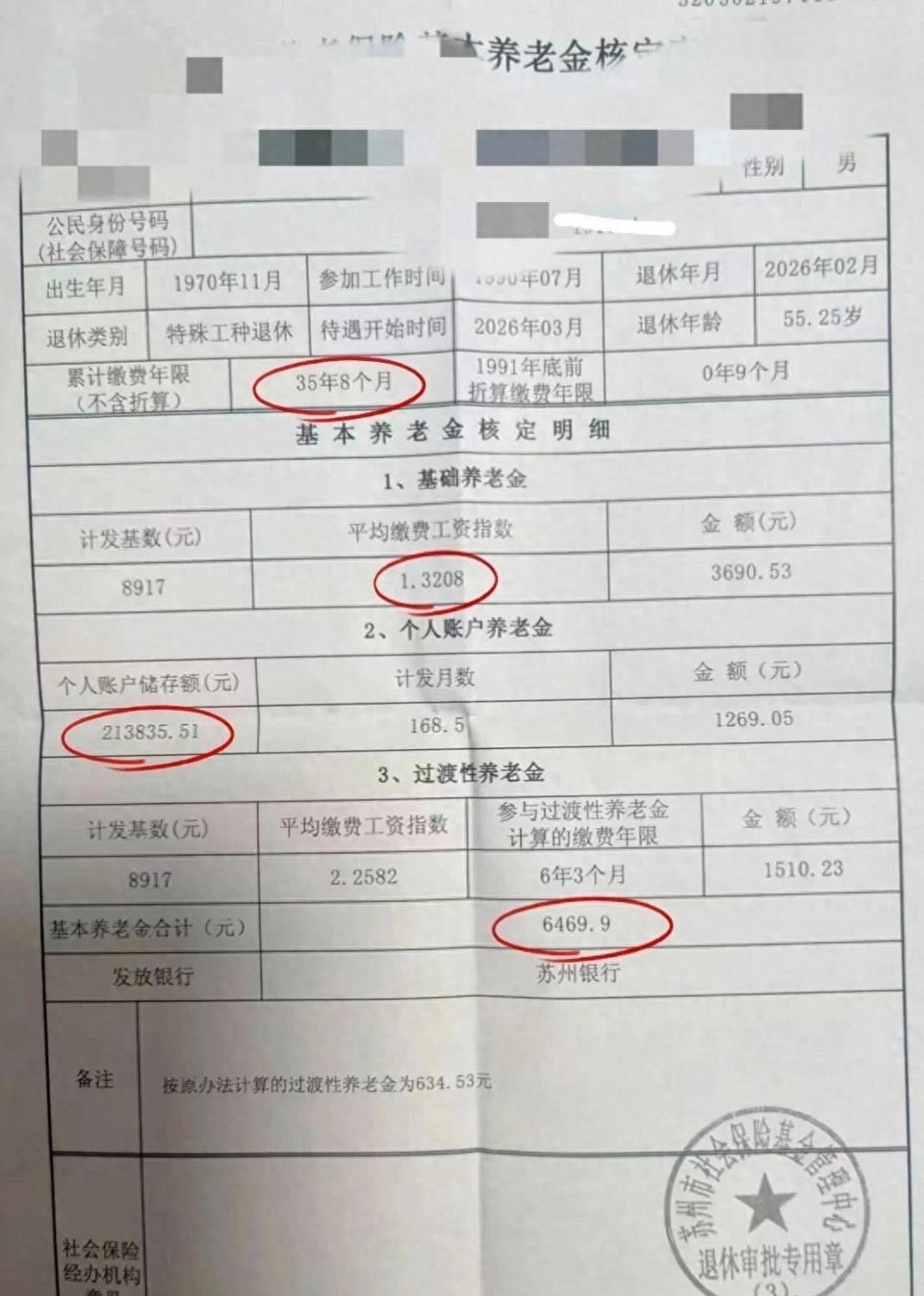

你可能觉得,在江苏退休,每月能拿到6469.81元养老金,这数字听起来挺“扎实”,甚至有点让人羡慕。 但当你拆开这个数字,看到背后是35年8个月的漫长工龄,以及高达213,835.51元的个人账户储存额时,一种复杂的情绪会涌上心头——这到底是丰厚回报,还是漫长职业生涯的必然结果? 更让人意外的是,这位职工是在55岁3个月就提前退休的,比法定年龄早了近5年。

养老金不是一笔糊涂账,它由三个部分精确相加而成。 第一部分是基础养老金,计算公式是计发基数乘以一加平均缴费工资指数除以二,再乘以累计缴费年限和百分之一。 2026年江苏省的养老金计发基数是8917元,这位职工的平均缴费工资指数是1.3208,累计缴费年限是35年8个月,折算为35.6667年。 把这些数字代入公式,8917乘以1.1604,再乘以35.6667,再乘以百分之一,最终得出每月3690.53元。 这个指数1.3208意味着他职业生涯中的缴费水平,长期是社会平均工资的132%,这是他能拿到较高基础养老金的核心。

元股证券:ygzq.hk第二部分是个人账户养老金,算法更直接,就是个人账户总储存额除以计发月数。 他55岁3个月退休,对应的计发月数是168.5个月。 用213,835.51元除以168.5,每月可以领到1269.05元。 个人账户里的钱,来源于在职时每月工资的8%强制储蓄及其产生的利息,21万多的余额直观反映了他工作期间的缴费基数不低。

第三部分是一笔容易被忽略但至关重要的钱——过渡性养老金。 这是国家对养老保险制度改革前参加工作、拥有“视同缴费年限”的“中人”群体的补偿。 他1990年7月参加工作,拥有1991年底前的视同缴费年限6年3个月。 关键点在于,2026年是江苏省过渡性养老金新办法三年过渡期的收官之年,从这一年开始,将全额发放按新办法计算的金额。 新办法公式是计发基数乘以本人1995年底前平均缴费工资指数,再乘以1995年底前缴费年限,最后乘以过渡系数1.2%。 他的1995年底前平均缴费指数高达2.2582,计算下来,这笔过渡性养老金每月达到1510.23元。

把这三部分加起来,3690.53加1269.05再加1510.23,总和就是6469.81元。 这个数字的构成清晰地显示,基础养老金是最大头,占比超过57%,而过渡性养老金的贡献超过了个人账户养老金,占比约23%。 这颠覆了许多人“个人账户决定一切”的认知,长缴费年限和高缴费指数,加上政策性的过渡补偿,共同撑起了最终的待遇。

在江苏,这个养老金水平处于什么位置? 2024年江苏省企业退休人员月人均养老金约为3589元,经过2025年的调整,当前平均水平预计已超过3600元。 6469元比这个省平均水平高出近80%。 即使在经济更发达的苏州市,企业退休人员的月均养老金大致在3800元至4200元区间。 这意味着他的养老金比苏州本地平均水平也高出约50%到70%,属于毫无疑问的中上游梯队。

然而,高水平的背后是严格的限定条件。 35年8个月的工龄意味着从青年到中年几乎不间断的职业生涯。 1.3208的平均缴费指数,要求其长期按照高于社会平均工资的基数缴纳社保,这通常对应着较好的单位福利或较高的个人收入。 高达2.2582的1995年底前平均缴费指数,更是表明其在职业生涯早期就处于收入优势地位。 这些条件并非人人可达,对于大量按最低基数缴费、或工龄中断的普通企业职工而言,养老金水平是另一番景象。 在江苏,工龄30年、按平均档次缴费的普通职工,养老金多在4000元出头;若常年按最低档缴费,30年工龄可能只能拿到3000元左右。

特殊工种提前退休政策,让他得以在55岁多就离开工作岗位,这比同龄人早了近五年开始领取养老金。 但提前退休也意味着计发月数更多(170个月对比60岁退休的139个月),这会摊薄每月从个人账户中领取的金额。 他的案例恰恰说明,只要缴费基数足够高、年限足够长,即使提前退休,依靠基础养老金和过渡性养老金的强力支撑,整体待遇依然可观。 2026年,男性特殊工种人员的退休年龄已因延迟退休政策微调至约55岁3个月,他正好处在这个节点上。

配资炒股

一个无法回避的对比是体制内外。 在江苏,机关事业单位退休人员的平均养老金在6500至8500元之间,加上住房补贴等福利,实际收入普遍更高。 这位企业退休职工6469元的养老金,在企退人员中是佼佼者,但放在更广阔的退休收入谱系中,仍能感受到结构性差异的存在。 这种差异的根源,深植于长达数十年的双轨制缴费历史与待遇计发办法之中。

当我们在谈论6469元这个数字时,我们究竟在衡量什么? 是35年职业生涯的时间厚度,是每月工资单上被扣缴的社保金额所累积的经济价值,还是一套复杂精算公式下的政策产物? 对于在苏州这样一座城市生活的退休者而言,这笔钱足以覆盖基础的衣食住行,并留有适度改善生活的空间。 但它距离“财务自由”或“高品质养老”仍有距离,它更像是一份稳健的、与过往贡献挂钩的长期收入凭证。

养老金水平的巨大差异配资炒股利息一般多少,本质上映射的是劳动者整个职业生涯的收入轨迹与社会保障政策的交织作用。 当一位特殊工种职工凭借长年限、高基数拿到6469元时,那些工龄相近但缴费水平普通的同龄人,他们的晚年收入又该如何保障? 这或许才是6469元这个数字背后,最值得深思的公共议题。

股票配资网|在线查询官网提示:本文来自互联网,不代表本网站观点。