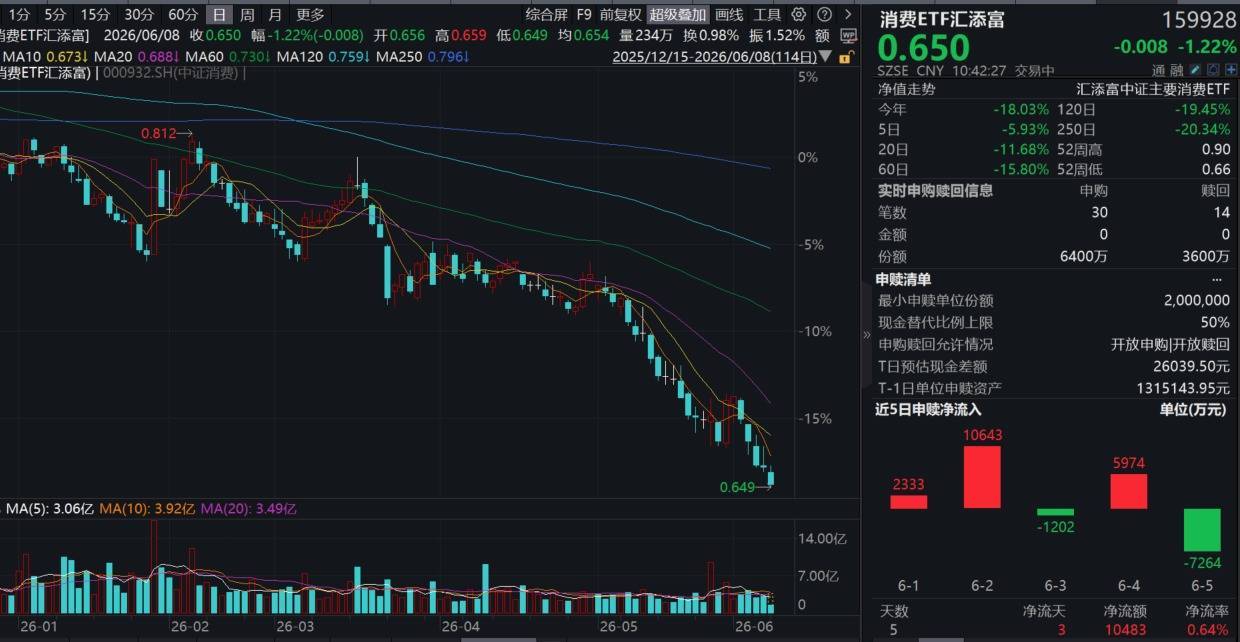

上周五,美股遭遇大幅抛售,科技股领跌全场,为今天的亚太市场蒙上阴影。韩国KOSPI指数盘初跌幅扩大至超8%,触发熔断机制。A股早盘全线飘绿,消费ETF汇添富(159928)跌超1%连续第5日回调创阶段新低,成交额1.7亿元!资金高切低,盘中获净申购2800万份!最新规模超162亿元同类领先!热门股多数回调:山西汾酒跌超3%,泸州老窖跌超2%,五粮液、牧原股份跌超1%(成分股仅做展示,不作为个股推介)。

港股消费小幅回调,聚焦纯正新消费的港股通消费ETF汇添富(159268)逆市涨0.12%,成交额放量突破1400万元!热门成分股中,蒙牛乳业涨近3%,美的集团、统一企业中国涨近2%;泡泡玛特跌超1%(成分股仅做展示,不作为个股推介)。

【机构:中国消费遍地黄金,处于历史低位】

配资炒股东方财富证券研究所副所长陈果表示,现在中国消费是过去五年中最好的一年,也是未来五年中最差的一年。所以不能看空中国的碳基、消费,也包括中国至少核心城市的房地产。现在中国消费股是遍地黄金,处于历史低位。现在去看空中国消费股,是倒在黎明之前。

当前AI震荡加剧,需要做其他方向的配置,不能all in一个方向(AI)。当其他方向被市场共识严重忽略、价值严重低估时,是非常舒服的位置。包括A股、港股的消费、泡腾资产,还有红利资产、新旧能源、金融等,都相当不错。

为什么说中国消费是过去五年中最好的一年,也是未来五年中最差的一年?

元股证券:ygzq.hk

陈果指出,中美AI发展路线截然不同:美国主打AI替代人力,被替代劳动者缺少新就业与收入保障,容易形成消费下滑、经济收缩的恶性循环,最终反噬全产业链;中国AI走普惠工具路线,服务于人而非取代人力,不会出现大规模裁员,实体经济根基稳固。

国内资产负债表已迎来拐点,上海等一线及强二线城市房价止跌回稳,部分区域房价上涨,有效支撑实体经济与消费。随着我国人均GDP向2万美元迈进,叠加95后、00后成为消费主力,大众消费观念转向取悦自我、注重身心体验,消费需求迎来质的升级,消费占GDP比重也将持续提升。

目前消费股估值、机构配置均处于历史低位,股息率创下新高,兼具成长与分红价值。国内发展模式减弱了贫富分化和大规模失业,消费底盘扎实。地产回暖还将带动居民财富提升,推动市场预期。综合来看,当下消费股已是历史低位、机会凸显,看空消费无异于倒在黎明之前。

【AI赋能“618”促销活动】

“618”促销活动开场,AI赋能全销售链条。5月30日晚8点,京东“618”正式开场。AI首次全场景、全产业融入,累计上线了搭载京东JoyInside的产品近百款,覆盖AI玩具、机器人、家居家电、健康器械等全品类。

天猫平台“618”活动阶段性数据出炉,美妆服饰类目复购率均超40%:截至5月31日,天猫618第一阶段赛程收官。超40000个品牌成交额实现翻倍;破亿品牌数量同比+40%;破亿且双位数增长直播间同比+50%。用户复购方面,美妆、服饰类目复购率均超40%,天猫成为品牌核心经营阵地。

AI首次作为核心竞争主线参战“618”活动,京东全场景、全产业融入AI,相关研发投入规模位居行业第一梯队。京东AI已渗透至零售、物流、健康等多个场景,依托于超级供应链与细分场景的深度嵌入,构建从基础设施、产业厚度、用户体验的布局。阿里、抖音电商等也加大投入,使AI赋能商品推荐、比价、客服、物流乃至经营决策等全链条。

湘财证券指出,近期618大促成为消费板块的重要催化剂。5月底天猫、京东等主流电商平台陆续启动活动,体现出今年促销活动的方向性变化,AI取代低价成为竞争核心,以及监管叫停非理性补贴重塑行业规则,平台竞争从单一的补贴力度竞争更多转换到技术、服务竞争。当前消费板块正经历总量偏弱、结构分化明显的演进,618大促中AI深度赋能与即时零售加速渗透的趋势,为相关标的带来了结构性投资机会。

(来源:湘财证券20260605《AI赋能“618”促销活动,关注消费结构性变化》)

【食品饮料25&26Q1业绩总结:白酒继续筑底,乳制品/调味品景气回升,量贩业态持续高增,餐供条线全面复苏】

中邮证券指出,白酒继续筑底,茅台/迎驾/酒鬼调整进度相对领先。25年白酒板块营业总收入同比-18.15%、归母净利润同比-24.08%,26Q1营收同比-13.57%、归母净利润同比-17.89%,行业整体处于加速筑底阶段。26Q1仅茅台、迎驾、老白干实现营收利润双增长,结合25Q4+26Q1表现,仅酒鬼收入实现增长,迎驾下滑幅度收窄明显,茅台、迎驾、酒鬼、老白干调整进度领先,预计后续随基数走低板块将逐步走出底部。高端酒方面,茅台26Q1营收增长6.34%,i茅台收入高增推动直销发力,五粮液26Q1高增得益于动销拉动与渠道激励,老窖收入利润下滑,三家酒企25Q4+26Q1均有下滑。次高端酒中,26Q1四家酒企营收利润多下滑仅酒鬼利润微增,汾酒现金流良好、合同负债改善,水井、舍得降幅收窄,酒鬼营收增长、利润扭亏企稳。苏皖白酒表现分化,26Q1仅迎驾收入正增长、利润微增,洋河、今世缘、古井均下滑,综合来看四企降幅均有收窄,迎驾率先出清报表,企稳迹象明显。白酒股息率相较无风险收益率仍具有较高吸引力。茅台/五粮液/老窖/汾酒/今世缘/古井/迎驾对应当前股息率在4.14%/8.63%-9.74%/5.83%/4.56%/4.36%/4.07%/3.92%。

乳制品方面,需求端常温液奶恢复增长/奶酪加速增长,供给端原奶26年下半年有望温和复苏。25年乳制品板块收入小幅下滑,26Q1同比转正至4.88%,行业需求复苏态势明确,多数乳企一季度收入增速较去年提升,行业集中度进一步上行。板块复苏主要由常温液奶、奶酪回暖拉动,低温奶延续高景气。原奶价格基本见底,存栏下行叠加后续备货需求,预计26年下半年奶价有望温和修复,上游牧场减值压力缓解、利润有望释放。展望26年,行业需求延续修复,价格竞争有望缓和,常温、奶酪景气度提升,原奶价格企稳上行,乳企减值及促销压力边际减弱。

零食板块内,春节错期&线下动能恢复双季度实现高增,渠道变革深化,头部企业盈利修复。行业单季度收入增速出现显著季度间错位,Q1收入增速表观靓丽、合并25Q4+26Q1看,量贩零食头部企业收入、利润表现超预期增长,制造端多数企业两个季度收入实现正增长,年货节效应带动线下渠道的实质性恢复是增长的核心动能,利润端修复进度慢于收入,制造端超半数企业利润同比仍是下滑。展望2026年,休闲零食板块核心主线在于线下渠道的深度布局与效率提升。量贩零食龙头Q1单店回正高增、规模效应加速释放、净利率连续创新高。

调味品方面,行业需求复苏明显、复调增速更快,产品健康化布局&线上渠道高增。25年调味品板块收入、利润稳健增长,26Q1营收、利润增速进一步抬升,行业需求复苏明确,除千禾外多数企业营收利润实现正增长。结构上复合调味品龙头天味、日辰、宝立增速领跑大盘,基础调味品企业增速相对平缓,中炬依托低基数与经营改革一季度高增。企业端稳固核心基本盘,纷纷布局薄盐、减油减盐等健康化新品,同时线上线下渠道协同发力。一季度社会餐饮收入回暖,预计26年行业需求持续修复,利润增速有望快于收入,海天、天味推出股权激励锚定增长目标。

(来源:中邮证券20260512《食品饮料2025年年报&26Q1季报总结》)

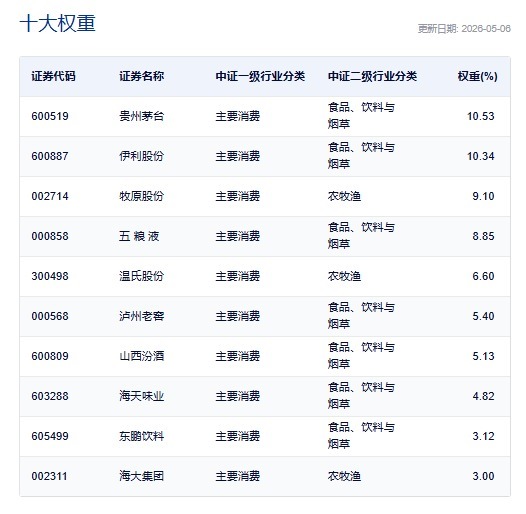

消费ETF汇添富(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比近67%,其中4只白酒龙头股共占比近30%,养猪大户占比16%,其他权重股还包括:伊利股份(10%)、海天味业(5%)、东鹏饮料(3%)和海大集团(3%)(数据截至:2025/5/6)。关注大消费板块,相关产品消费ETF汇添富(159928),场外联接(A类:000248;C类:012857)。

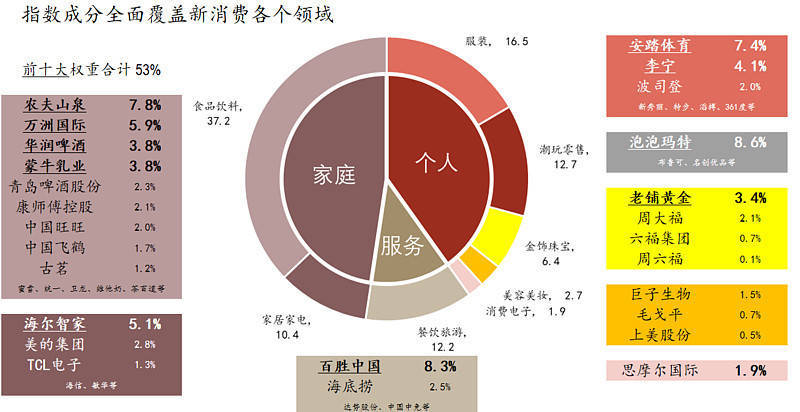

一键布局新消费,认准更“纯粹”的港股通消费ETF汇添富(159268),分享多赛道红利!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费ETF汇添富(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

数据:截至2026/1/30

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为均衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考炒股交易系统,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

股票配资网|在线查询官网提示:本文来自互联网,不代表本网站观点。