元股证券:ygzq.hk

点击蓝字关注我们

]article_adlist-->

行业观点概要

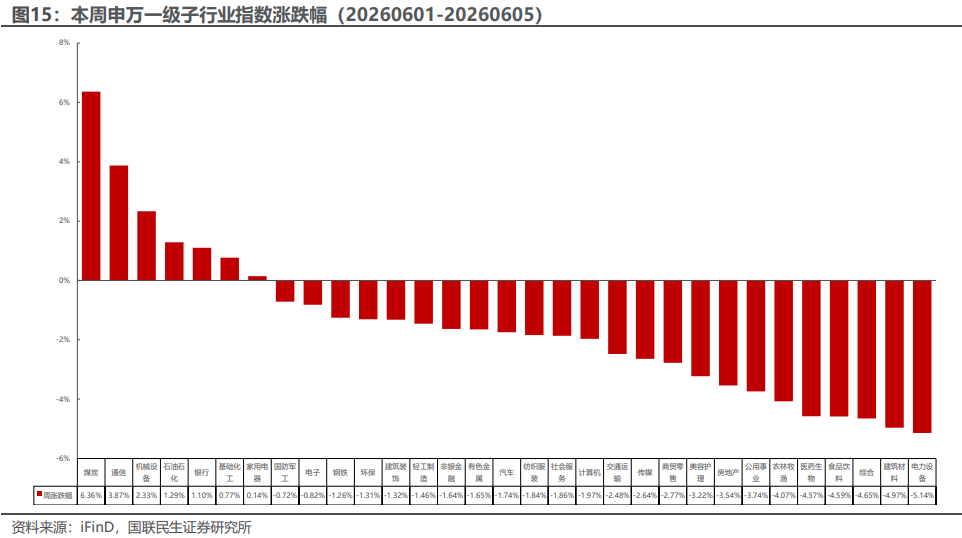

■ 本周(20260608-20260612)板块行情

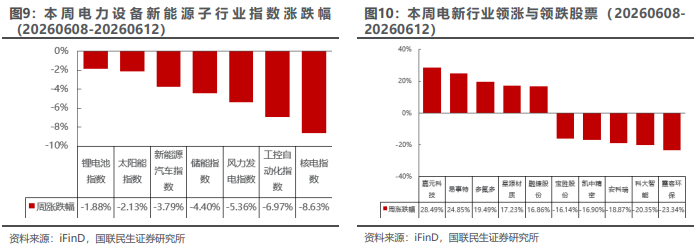

电力设备与新能源板块:本周下跌2.83%,涨跌幅排名第24,弱于上证指数。本周锂电池指数跌幅最小,核电指数跌幅最大。锂电池指数下跌1.88%,太阳能指数下跌2.13%,新能源汽车指数下跌3.79%,储能指数下跌4.40%,风力发电指数下跌5.36%,工控自动化指数下跌6.97%,核电指数下跌8.63%。

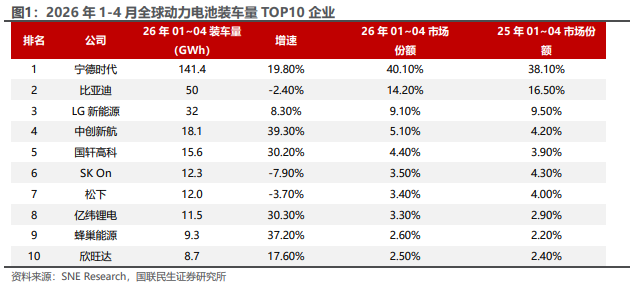

■ 动力电池:中国企业份额突破72%,全球市场“三极分化”

2026年1-4月,全球动力电池装机量约352.7GWh,同比增长13.8%,增速较Q1有所回升。中国企业主导地位持续增强,七家企业进入前十,合计市场份额达72.2%。其中,宁德时代装车141.4GWh,市占率40.1%,稳居全球第一;比亚迪以50.0GWh位居第二。市场呈现“三极分化”格局:欧洲市场高增长、中国市场平稳增长、北美市场偏弱。

■ 新能源发电:发改委部署整治“内卷式”竞争

6月10日,国家发展改革委主任郑栅洁主持召开经济形势专家座谈会,提出发改委将用好用足宏观政策、发挥存量与增量政策集成效应,持续强化改革创新,纵深推进全国统一大市场建设,深入整治“内卷式”竞争;同时加强新型电网、算力网、新一代通信网等规划建设,提高能源资源安全保障水平、实施全面节约战略,并全面实施“人工智能+”行动。

■ 电力设备及工控:26年国网特高压设备2批中标金额达94亿元

本次招标总金额高达94亿元,共包含119个中标标包,单包平均金额约为7912万元,其中最大标包金额达到了9亿元。分上市公司来看,本批次招标中至少有23家上市公司成功中标;其中,平高电气表现最为突出,以20.92亿元的中标金额位居榜首,金额占比高达22.22%,共斩获9个标包。

■ 商业航天:朱雀二号携双星入轨,助力千帆星座加速组网

朱雀二号改进型遥六运载火箭(ZQ-2E Y6)在东风商业航天创新试验区蓝箭航天液氧甲烷运载火箭发射工位点火升空,成功将千帆DTC 01星和中国移动02星送入预定轨道。这是朱雀二号运载火箭的第8次飞行,距离遥五任务仅隔26天,充分表明蓝箭航天在批量化交付与高密度发射方面的能力正持续提升。

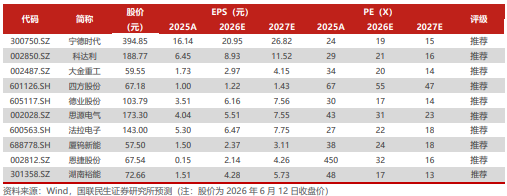

■本周关注:宁德时代,科达利,大金重工,四方股份,德业股份,思源电气,法拉电子,厦钨新能,恩捷股份,湖南裕能。

■风险提示:政策力度不达预期、行业竞争加剧致市场价格超预期下降。

■重点公司盈利预测、估值与评级

新能源汽车

]article_adlist-->

1 动力电池:中国企业份额突破72%,全球市场“三极分化”

行业观点概要

据韩国市场研究机构SNE Research于2026年6月2日最新发布的数据,2026年1-4月,全球注册登记的电动汽车(EV、PHEV、HEV)动力电池装机量约为352.7GWh,同比增长13.8%。增速较2026Q1(+9.1%)有所回升,但仍低于2025年同期增速水平。其中,中国市场装机量约187.2GWh,同比增长约8.0%;海外市场(除中国外)装机量约165.5GWh。

市场份额方面,中国企业主导地位持续增强。2026年1-4月,共有七家中国企业进入全球装机量前十榜单,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能(维权)、蜂巢能源、欣旺达,中国企业合计装车量约254.6GWh。

宁德时代:继续稳居全球第一,2026年1-4月装车量达141.4GWh,同比增长19.8%,市场份额40.1%,创同期历史新高。

比亚迪:以50.0GWh的装车量位居全球第二,同比微降2.4%,市场份额14.2%。

二线厂商保持高增长:中创新航(装车18.1GWh,同比增长39.3%)、国轩高科(装车15.6GWh,+30.2%)、亿纬锂能(装车11.5GWh,+30.3%)、蜂巢能源(装车9.3GWh,+37.2%)、欣旺达(装车8.7GWh,+17.6%)均保持较快增长态势,成为整体份额抬升的核心引擎。中国二线电池企业在海外市场亦加速渗透。

相比之下,韩系三大电池企业合计份额继续下滑。LG新能源(装车32.0GWh,+8.3%)、SK On(装车12.3GWh,-7.9%)和三星SDI(跌出前十)全球合计市占率进一步走低。其中,LGES守住第三位但增速不及行业整体(+13.8%),份额由去年同期的9.5%降至9.1%;SK On排名下滑至第六;三星SDI确认跌出全球前十,主要受北美和欧洲市场需求放缓影响,客户如福特、大众、宝马等销量疲软,以及中国厂商竞争加剧。

日本企业方面,松下装机量12.0GWh(-3.7%),排名第七,仍高度依赖特斯拉,正通过开发新型电池和提升生产效率降低单一客户依赖。松下在全球及海外市场份额均同比下滑。

行业趋势方面,2026年1-4月全球动力电池市场呈现"三极分化"格局:欧洲市场高增长(新能源销量146.2万辆,同比+33%;装机72.4GWh,同比+32%),受多国补贴政策和欧盟碳排放处罚机制驱动;中国市场平稳增长(装机187.2GWh,同比+8%),进入"稳增+结构换挡"阶段;北美市场偏弱(新能源销量38.8万辆,同比-31%;装机29.8GWh,同比-29%),主要受政策调整与补贴退坡拖累。按装机量前十国家排序:中国187.2GWh、美国26.2GWh、德国16.4GWh、英国13.9GWh、法国10.1GWh、韩国9.5GWh等。SNE Research亦指出,竞争范式已从单纯拼规模转向区域布局、客户结构和产品应用场景的多元化竞争。

投资建议:

受海外需求旺盛及储能高增长带动,锂电环节的整体排产呈现高景气,同时迭加上游碳酸锂短期冲击后快速回落,成本端压力边际缓解,电池环节盈利修复确定性增强,我们认为:

主线1:长期竞争格局向好的各环节龙头。重点关注:电池环节的【宁德时代】、结构件环节的【科达利】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,熔断器【中熔电气】等。

主线2:短期呈现明显边际变化的负极和隔膜环节,负极环节正在顺价传导上游原材料涨价,26Q2盈利能力有望边际改善,重点推荐【尚太科技】【中科电气】【贝特瑞】等。隔膜环节尽管有扩产公告,但由于产能投放周期较久,预计到2027年中,隔膜供需依然偏紧,重点推荐【星源材质】【恩捷股份】,建议关注【佛塑科技】等

]article_adlist-->

主线3:新技术带来高弹性。重点关注:固态电池【厦钨新能】、【中一科技】、【宏工科技】、【先惠技术】、【纳科诺尔】等及钠电池环节的【容百科技(维权)】、【鼎胜新材】、【万顺新材】、【中科电气】、【元力股份】等。

新能源发电

]article_adlist-->

2 新能源发电:发改委部署整治“内卷式”竞争

行业观点概要

发改委再度部署整治“内卷式”竞争。6月10日,国家发展改革委主任郑栅洁主持召开经济形势专家座谈会,与中国社科院学部委员蔡昉、赛迪研究院院长张立及中银证券等国内外券商首席经济学家座谈交流,围绕研判当前经济形势、持续扩大内需、推动产业链自主可控、稳就业稳企业稳市场稳预期等方面听取意见建议。郑栅洁表示,作为“十五五”开局之年,发改委将用好用足宏观政策、发挥存量与增量政策集成效应,持续强化改革创新,纵深推进全国统一大市场建设,深入整治“内卷式”竞争;同时加强新型电网、算力网、新一代通信网等规划建设,提高能源资源安全保障水平、实施全面节约战略,并全面实施“人工智能+”行动。这是继中央层面多次定调后,发改委再度释放整治“内卷式”竞争、推动供给侧出清的明确政策信号。

产业链:

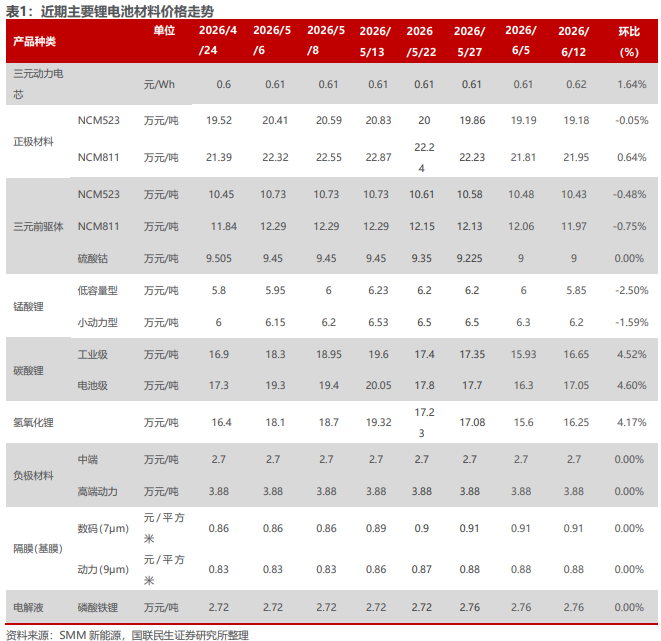

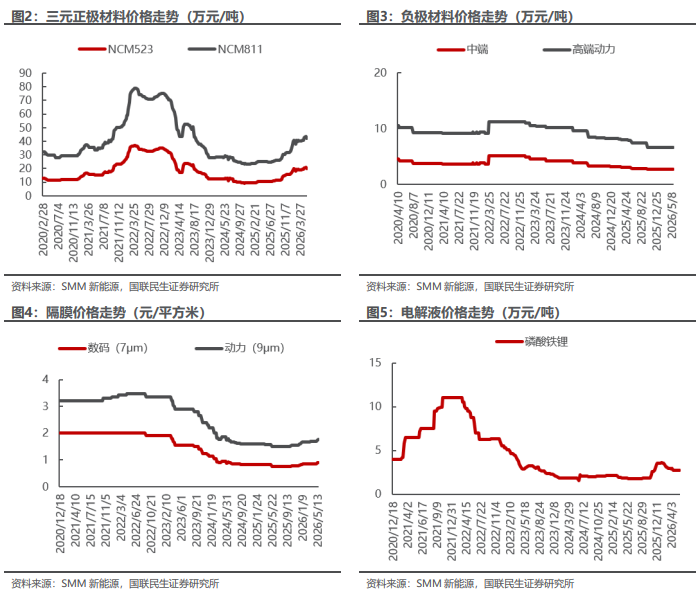

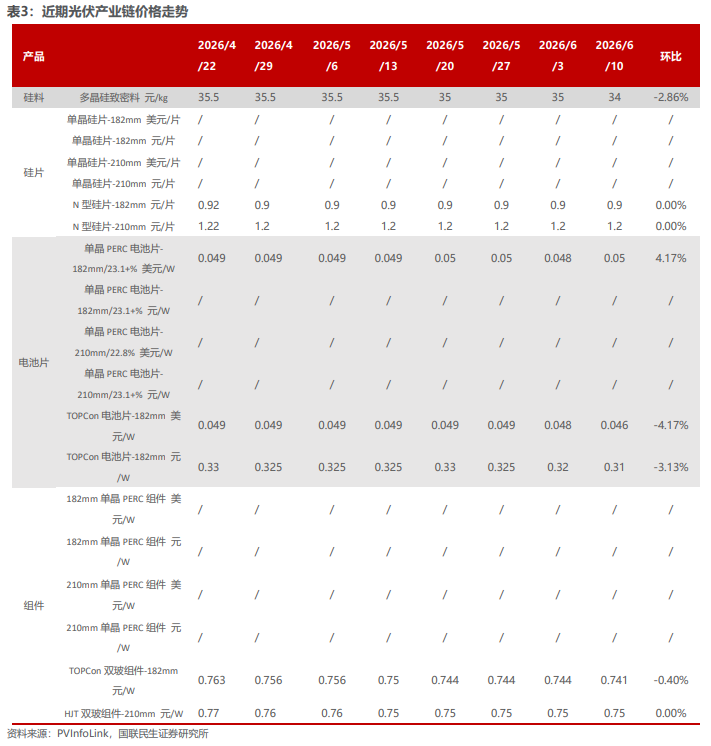

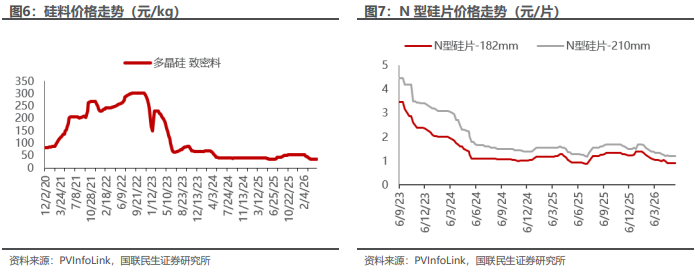

硅料:SNEC 期间,价格短暂趋稳,致密复投料维持在34-35元/千克,混包料约32-33元/千克,颗粒料约33-35元/千克,但由于库存去化缓慢、需求预期疲弱,叠加丰水期低电价带动开工率高于预期,7-8月价格仍有下探风险,致密复投料不排除回落至30-32元/千克。

硅片:价格与上期持平,183N、210RN和210N均价分别维持在0.90元/片、1.00元/片和1.20元/片,但近两日已现报价松动迹象,随展会后成交活跃度提升,下周价格松动或进一步扩散,月初库存虽小幅累积,后续有望逐步缓解。

电池片:价格本周出现松动,183N、210RN与210N均价分别降至0.31元/瓦、0.315元/瓦和0.32元/瓦,各尺寸价格区间均有所下移,若后续银价未回升,整体价格水平或再度调降。

组件:实际交付价格暂时维稳,分布式承压下调5厘、总体均价降至0.741元/瓦,集中式TOPCon组件落在0.68-0.73元/瓦,分布式在0.73-0.82元/瓦,市场静待展会后产业链各环节报价策略变化。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。伴随着“反内卷”治理持续深入,光伏行业供给侧改革加速推进,建议关注五条主线:

1)硅料环节为供给侧改革抓手,收产能相关举措持续推进后,产能出清有望加速,关注成本曲线左侧的硅料龙头企业协鑫科技、通威股份、大全能源等。

2)行业出清除了政策端变化外,还要关注产能出海和新技术。铜浆导入提速,关注与龙头深度绑定的粉体与浆料企业博迁新材、聚和材料、帝科股份等;主链环节BC产业化进展持续加速,有望通过高效率和差异化竞争率先穿越周期,关注爱旭股份、隆基绿能,TOPCon技术进步持续推进,关注TOPCon领先企业晶科能源、晶澳科技、天合光能等。

3)关注深度受益光储需求高景气的逆变器环节的阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

4)北美市场需求复苏,关注有望受益于北美市场高盈利的钧达股份、横店东磁、阿特斯、博威合金、阳光电源、上能电气等。

5)关注盈利率先反转,业务延展性强的金刚线环节,推荐具有平台型技术的材料企业金博股份。

风电

当前的交易核心仍旧是需求;中期看,目前或已进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;近期项目推进节奏有所加快,基本面及市场面呈现积极变化,具备核心竞争力的企业或相对受益。

1)关注海风,管桩(海力风电、天顺风能、泰胜风能等),海缆(东方电缆、中天科技、亨通光电等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,推荐【科陆电子】,重点关注【阳光电源】【金盘科技】【华自科技】【南网科技】等,建议关注【科华数据】【上能电气】【永福股份】【英维克】【青鸟消防】;

]article_adlist-->

场景二:户储的核心在于产品,推荐【派能科技】,重点关注【德业股份】【科士达】【鹏辉能源】,建议关注【华宝新能】等;

]article_adlist-->

场景三:工商业侧储能,推荐【金冠电气】,重点关注【苏文电能】【金冠股份】【泽宇智能】【龙净环保】等。

]article_adlist-->

工控及电力设备

]article_adlist-->

3 电力设备及工控:26年国网特高压设备2批中标金额达94亿元

行业观点概要

电力设备:

2026年国家电网特高压设备第二批招标的中标结果正式公示。本次招标总金额高达94亿元,共包含119个中标标包,单包平均金额约为7912万元,其中最大标包金额达到了9亿元。从物资类别来看,本次招标共涉及21个分标项目。其中,1000kV组合电器的中标金额最高,达到54亿元,金额占比57.8%;其次是特高压站内材料,金额为11.84亿元,金额占比12.58%;1000kV电抗器的中标金额则为6.55亿元,金额占比6.96%。

分上市公司来看,本批次招标中至少有23家上市公司成功中标;其中,平高电气表现最为突出,以20.92亿元的中标金额位居榜首,金额占比高达22.22%,共斩获9个标包;紧随其后的是中国西电,中标金额为18.99亿元,金额占比20.17%,获得10个标包;特变电工位列第三,中标4.73亿元,金额占比5.02%,拿下6个标包。宏盛华源中标2.04亿元,思源电气中标1.96亿元,国网信通中标1.46亿元,国电南瑞中标1.44亿元,风范股份中标1.36亿元,陕建股份中标1.05亿元,中国能建中标1.03亿元。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富+报价具有竞争力+项目执行效率高),推荐变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;取向硅钢【望变电气】;建议关注变压器电磁线【金杯电工】;建议关注电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;推荐电力通信芯片与模组【威胜信息】;建议关注:线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

配资炒股主线三:特高压“十五五”线路规划明确,进度确定性高。相关公司未来有望受益于特高压建设带来的业绩弹性,推荐【平高电气】【许继电气】,建议关注【中国西电】。

]article_adlist-->

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春(维权)】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

思路三:国内领先的内资工控企业有望受益,推荐【汇川技术】,建议关注【禾川科技】【雷赛智能】【麦格米特】等。

]article_adlist-->

商业航天

4 商业航天:朱雀二号携双星入轨,助力千帆星座加速组网

行业观点

北京时间2026年6月9日16时23分,朱雀二号改进型遥六运载火箭(ZQ-2E Y6)在东风商业航天创新试验区蓝箭航天液氧甲烷运载火箭发射工位点火升空,成功将千帆DTC 01星和中国移动02星送入预定轨道。这是朱雀二号运载火箭的第8次飞行,距离遥五任务仅隔26天,充分表明蓝箭航天在批量化交付与高密度发射方面的能力正持续提升。此次搭载千帆DTC 01星的发射任务意义重大,标志着我国民营商业航天企业在支持国家卫星互联网项目上迈出了重要一步。

作为目前国内现役液氧甲烷中型运载火箭的主力型号,朱雀二号改进型遥六火箭直径3.35米,整流罩最大直径4.2米,全面继承了遥五任务的成熟技术状态与测发流程,具备近地轨道6吨、500公里太阳同步轨道4吨的运载能力。该火箭不仅能灵活配置传统构型卫星一箭多星、平板卫星高频次多星组网等多元任务需求,还可与未来的朱雀三号可重复使用运载火箭形成组合式发射服务方案。

在密集发射的推动下,千帆星座的组网进程显著加快。截至6月5日,随着一周内连续三次成功发射,其在轨卫星数量已增至200颗。中国科学院微小卫星创新研究院院长、千帆星座卫星系统总指挥胡海鹰表示,后续星座将继续保持高频次发射节奏,计划在今年7月前完成324颗卫星的组网目标。从长远规划来看,千帆星座将分三期完成建设:一期计划到2027年完成1296颗卫星发射;二期将在2030年前新增约1万颗卫星,实现超万星组网;三期终极形态则部署超过1.5万颗卫星,支持多媒体与遥感一体化,全面融入6G生态。

SpaceX上市,高管称与特斯拉存协同效应或合并。美东时间6月12日,SpaceX迎来历史性上市首日,涨幅超19%。与此同时,SpaceX总裁肖特韦尔公开表示,不排除未来与特斯拉合并的可能性。她指出,两家公司正朝着共同的目标迈进,未来存在显著的协同效应。

投资建议:

关注航空航天紧固件及发动机3D打印核心供应商【飞沃科技】;电源方面关注光伏电池组件及电源系统制造商【钧达股份】、【东方日升】、【上海港湾】等,钙钛矿/晶硅光伏设备供应商【迈为股份】、【捷佳伟创】、【京山轻机】等;关注射频微系统陶瓷管道供应商【国瓷材料】,轻量化壳体供应商【旭升集团】;关注主业有业绩支撑,与商业航天有股权关系的【金风科技】,积极布局火箭贮箱业务的【泰胜风能】。

行业数据跟踪

新能源汽车

新能源发电

板块行情

电力设备与新能源板块:本周下跌2.83%,涨跌幅排名第24,弱于上证指数。沪指收于4031.51点,上涨3.78点,涨幅0.09%,成交63903.92亿元;深成指收于14963.41点,下跌351.29点,跌幅2.29%,成交74288.56亿元;创业板收于3830.35点,下跌127.58点,跌幅3.22%,成交35700.15亿元;电气设备收于10582.71点,下跌307.92点,跌幅2.83%,弱于上证指数。

板块子行业:本周锂电池指数跌幅最小,核电指数跌幅最大。锂电池指数下跌1.88%,太阳能指数下跌2.13%,新能源汽车指数下跌3.79%,储能指数下跌4.40%,风力发电指数下跌5.36%,工控自动化指数下跌6.97%,核电指数下跌8.63%。

行业股票涨跌幅:

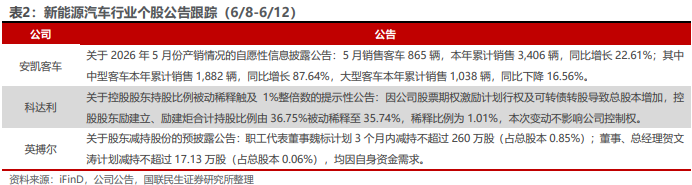

本周涨幅居前五个股票分别为嘉元科技 28.49%、易事特(维权) 24.85%、多氟多 19.49%、星源材质 17.23%、融捷股份 16.86%;跌幅居前五个股票分别为宝胜股份-16.14%、凯中精密-16.90%、安科瑞-18.87%、科大智能-20.35%、霞客环保-23.34%。

行业公告跟踪

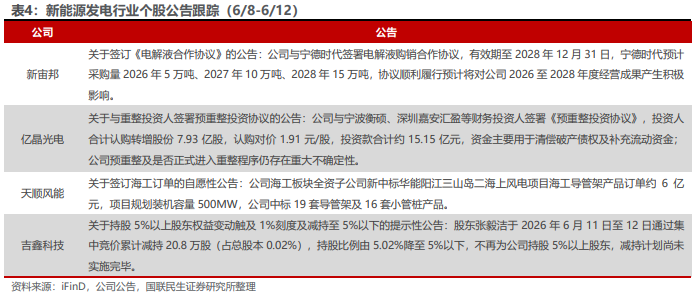

新能源汽车

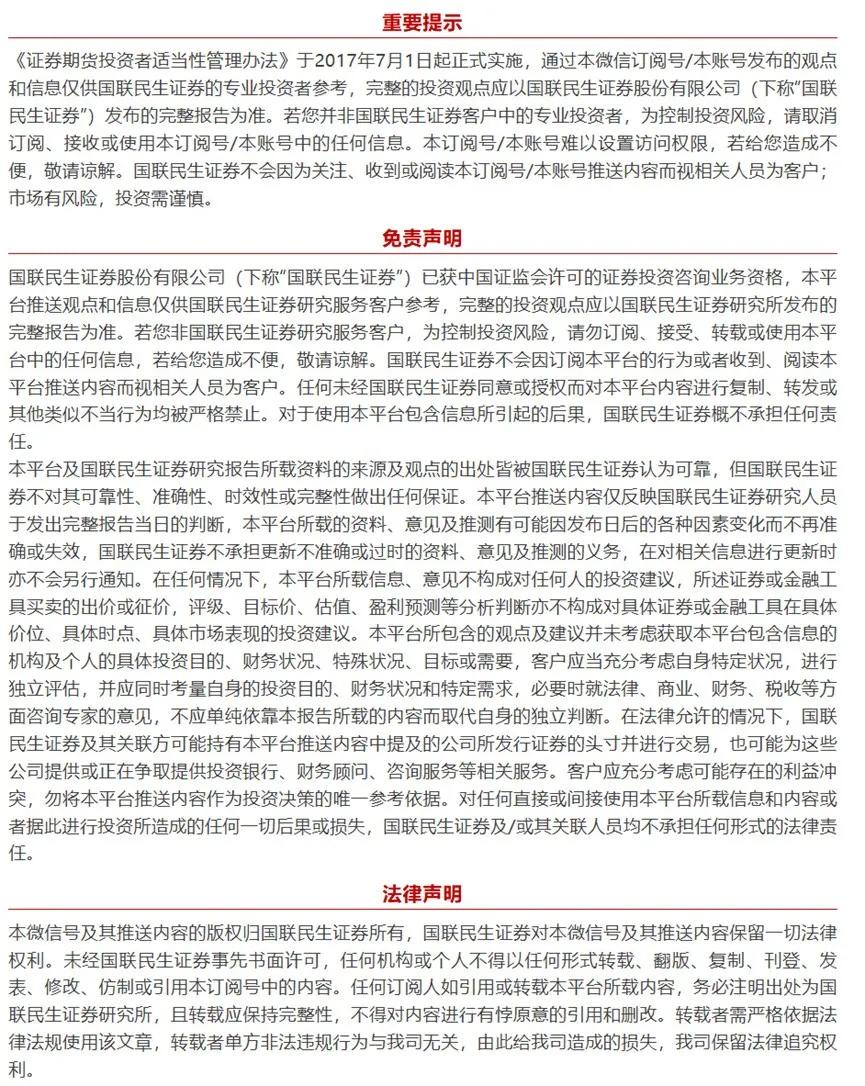

新能源发电

工控及电力设备

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

研究报告信息

证券研究报告:

中国动力电池全球市占率突破72%,26年国网特高压二批中标94亿元

对外发布时间:2026年6月14日

报告撰写:

邓永康 SAC编号S0590525120002

王一如 SAC编号S0590525110041

李佳 SAC编号S0590525110042

朱碧野 SAC编号S0590525110045

李孝鹏 SAC编号S0590525110040

林誉韬 SAC编号S0590525110044

席子屹 SAC编号S0590525110043

许浚哲 SAC编号S0590525110047

郝元斌 SAC编号S0590525110048

梁丰铄 SAC编号S0590523040002

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

股票配资网|在线查询官网提示:本文来自互联网,不代表本网站观点。